半导体封测格局渐明朗 浅析本土四大龙头公司

05-08

OFwee 官方APP 已推出啦,在公众号页面点击“菜单栏-APP下载”即可快速下载。最新、最全、最热门高科技领域报道行业热点事件应有尽有,你还在等什么?快去下载吧!整合并购加速,三巨头格局呼之欲出。随着2016年全球龙头日月光与2015年排名第3的矽品合并尘埃落定,封测行业超级巨头出现,以2015年营收计算占全球28.9%。同期全球营收榜眼安靠也完成了对全球排名第6的日本封测厂商J-Device的100%股权收购,而本土企业长电科技完成收购新加坡厂商星科金朋,排名跃居全球第三。至此,封测行业集中度进一步提升,龙头优势更加突出,行业格局日渐明晰,三巨头格局形成,三家市占率超50%。

OFwee 官方APP 已推出啦,在公众号页面点击“菜单栏-APP下载”即可快速下载。最新、最全、最热门高科技领域报道行业热点事件应有尽有,你还在等什么?快去下载吧!整合并购加速,三巨头格局呼之欲出。随着2016年全球龙头日月光与2015年排名第3的矽品合并尘埃落定,封测行业超级巨头出现,以2015年营收计算占全球28.9%。同期全球营收榜眼安靠也完成了对全球排名第6的日本封测厂商J-Device的100%股权收购,而本土企业长电科技完成收购新加坡厂商星科金朋,排名跃居全球第三。至此,封测行业集中度进一步提升,龙头优势更加突出,行业格局日渐明晰,三巨头格局形成,三家市占率超50%。 与此同时,受益国内半导体产业发展及全球封装产业国内转移趋势,国内封装市场快速增长,2015-2020年GAGR为12.7%。根据Gartner数据,2015年中国封装市场营收3017.3百万美元,同比增长28%,预计至2020年可达5484.1百万美元,2015年至2020年GAGR12.7%,中国封装产业全球份额将随之由2015年的12%增至2020年的17%。日月光、安靠、飞思卡尔、恩智浦、英特尔等半导体厂商纷纷在大陆设立封装厂,其中飞思卡尔、英特尔及安靠2015年营收进入封装行业前10,国内封装产业发展迅速,产业转移趋势明显。国内行业规模快速增长,长电科技为国内龙头,华天科技盈利能力最强。到2014年底,国内具有一定规模的IC封装测试企业有85家,其中本土企业或内资控股企业27家,其余均为外资、台资及合资企业。国内封装企业的产能和销售收入近年保持快速增长,在BGA、CSP、WLP、FC、BUMP、SiP等先进封装产品市场已占有一定比例,约占总销售额的25%。长电科技、通富微电和华天科技跻身国内第一梯队,2015年毛利率分布为17.27%、21.41%及20.68%。四大本土封测龙头公司分析长电科技顺应行业趋势,打造封测龙头。国内芯片封测龙头,受益产业转移及行业整合趋势,2015年联合国家大基金、国内芯片制造龙头中芯国际以7.8亿美元收购全球第四大封装厂星科金朋,获取SiP、FoWLP等一系列先进封装技术,卡位未来五年先进封装,2017/2018年营收有望实现247.6亿/319.8亿元,比肩全球封测龙头“日月光+矽品”。中芯国际近期入主长电成为第一大股东,强强联合后公司将成为“制造+封装”国家第一梯队成员,平台价值及整合空间巨大。公司注重MEMS产品封装技术开发,是目前国内最大的MEMS地磁传感器封装基地;依托其在中道及SiP技术多年积累,指纹识别MEMS芯片封装已经开始量产。凭借SiP业务切入大客户,引领系统级封装。星科金朋在SiP领域深耕十年,已获得国际大客户认可,进入收获期。预计未来WLP和SiP将被大客户广泛应用于手机芯片封装,公司作为其主要供应商之一,今年八月已实现量产供货,预计该业务今年实现营收3.5亿美金;2017/2018年有望提升至10/15亿美金,复合增速107%,带动公司该项业务营收及利润大幅增长。Ewlb技术全球领先,FoWLP产品供不应求。除台积电外,公司星科金朋新加坡工厂是目前全球唯一能提供FoWLP先进封装的公司,技术领先于龙头日月光。其eWLB良率高于台积电集成Fan-out工艺,当前产能4000片/周,预计明年扩张至7000片/周,产能目前供不应求,已经被高通预定一空,预计该业务明年增长至2亿美金,实现营收翻倍,未来有望持续爆发。顺利整合FlipChip产能,有望导入新客户。2016-2018年FlipChip仍是全球主流的先进封装工艺,2018年全球市场空间百亿美金。收购星科金朋后,公司的FlipChip业务分布在上海、韩国以及长电先进工厂产能合计超6亿美金,整合完成后长期增长可期。以上海工厂搬迁为契机,公司全面整合FlipChip业务拉开序幕,预计2017年三季度向江阴搬迁完毕,同时公司积极导入国内客户,仅海思一家2017-2018年导入营收有望超过2亿美金。预计公司该业务在2017年下半年将恢复全面增长态势。

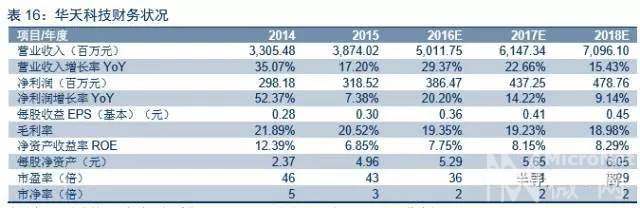

与此同时,受益国内半导体产业发展及全球封装产业国内转移趋势,国内封装市场快速增长,2015-2020年GAGR为12.7%。根据Gartner数据,2015年中国封装市场营收3017.3百万美元,同比增长28%,预计至2020年可达5484.1百万美元,2015年至2020年GAGR12.7%,中国封装产业全球份额将随之由2015年的12%增至2020年的17%。日月光、安靠、飞思卡尔、恩智浦、英特尔等半导体厂商纷纷在大陆设立封装厂,其中飞思卡尔、英特尔及安靠2015年营收进入封装行业前10,国内封装产业发展迅速,产业转移趋势明显。国内行业规模快速增长,长电科技为国内龙头,华天科技盈利能力最强。到2014年底,国内具有一定规模的IC封装测试企业有85家,其中本土企业或内资控股企业27家,其余均为外资、台资及合资企业。国内封装企业的产能和销售收入近年保持快速增长,在BGA、CSP、WLP、FC、BUMP、SiP等先进封装产品市场已占有一定比例,约占总销售额的25%。长电科技、通富微电和华天科技跻身国内第一梯队,2015年毛利率分布为17.27%、21.41%及20.68%。四大本土封测龙头公司分析长电科技顺应行业趋势,打造封测龙头。国内芯片封测龙头,受益产业转移及行业整合趋势,2015年联合国家大基金、国内芯片制造龙头中芯国际以7.8亿美元收购全球第四大封装厂星科金朋,获取SiP、FoWLP等一系列先进封装技术,卡位未来五年先进封装,2017/2018年营收有望实现247.6亿/319.8亿元,比肩全球封测龙头“日月光+矽品”。中芯国际近期入主长电成为第一大股东,强强联合后公司将成为“制造+封装”国家第一梯队成员,平台价值及整合空间巨大。公司注重MEMS产品封装技术开发,是目前国内最大的MEMS地磁传感器封装基地;依托其在中道及SiP技术多年积累,指纹识别MEMS芯片封装已经开始量产。凭借SiP业务切入大客户,引领系统级封装。星科金朋在SiP领域深耕十年,已获得国际大客户认可,进入收获期。预计未来WLP和SiP将被大客户广泛应用于手机芯片封装,公司作为其主要供应商之一,今年八月已实现量产供货,预计该业务今年实现营收3.5亿美金;2017/2018年有望提升至10/15亿美金,复合增速107%,带动公司该项业务营收及利润大幅增长。Ewlb技术全球领先,FoWLP产品供不应求。除台积电外,公司星科金朋新加坡工厂是目前全球唯一能提供FoWLP先进封装的公司,技术领先于龙头日月光。其eWLB良率高于台积电集成Fan-out工艺,当前产能4000片/周,预计明年扩张至7000片/周,产能目前供不应求,已经被高通预定一空,预计该业务明年增长至2亿美金,实现营收翻倍,未来有望持续爆发。顺利整合FlipChip产能,有望导入新客户。2016-2018年FlipChip仍是全球主流的先进封装工艺,2018年全球市场空间百亿美金。收购星科金朋后,公司的FlipChip业务分布在上海、韩国以及长电先进工厂产能合计超6亿美金,整合完成后长期增长可期。以上海工厂搬迁为契机,公司全面整合FlipChip业务拉开序幕,预计2017年三季度向江阴搬迁完毕,同时公司积极导入国内客户,仅海思一家2017-2018年导入营收有望超过2亿美金。预计公司该业务在2017年下半年将恢复全面增长态势。 华天科技三地全面布局,业务结构合理成长稳健。公司是中国集成电路封测龙头企业之一,昆山、西安、天水三厂全面布局,已具备为客户提供领先一站式封装的能力。公司借助并购的FCI、迈克光电、纪元微科三家公司,立足欧美市场,2016年也在硅谷新设办事处。此外,公司深化与武汉新芯的合作,有望显著受益国家存储芯片战略发展。预计2016年营收将达61亿元,毛利率也稳定在20%左右。随着产能逐渐放量,未来成长可期。昆山厂,主攻高端技术,深化国际战略布局。昆山厂目前主营晶圆级高端封装,订单量最大的是CIS封装,Bumping也开始逐步小批量的生产。我们预计,随着现有产能利用率的提升与未来产能的逐步释放,公司毛利率将稳定在14%左右,营收也将在2017年达到14.1亿元。一方面,晶圆级封装的重点是扩大Bumping的产能。在昆山的厂房于2016年6月底完成封顶,并在7月底或者8月初完成设备引进,预计后续将加快产能释放。另一方面,昆山厂已经具备8寸和12寸的产能,后续主要是扩大12寸的产能,受12英寸的带动,2016Q1利润同期增长1倍,达到7000多万元。西安厂,立足中端封装,突破手机客户。西安厂以基本封装产品为主,定位于指纹识别、RF、PA和MEMS。其中,MEMS产量已经突破1000万只/月,而指纹识别的产能也开始释放。随着2015年新建的54000平方米的厂房投入使用以及与华为的合作项目的逐步开展,2016H1西安厂的营收与盈利能力都得到了显著的提升,预计2016年营收达到13.48亿元,而毛利率也将稳定在30%左右。指纹识别与先进制程芯片等对中高端封装领域的需求快速增长,西安公司的封装产品已开始进行产能扩张并逐步步入量产阶段,技术水平大幅提升。天水厂,定位低端封装,营收主要来源。目前天水厂定位以中低端引线框架封装与LED封装为主,客户渠道与产能规模相对较为平稳。2015年天水厂营收达到20.8亿元,占上市公司总营收的53.7%,为公司收入的主要来源。一方面,天水厂在开拓国内市场的同时,也借助公司在收购FCI后于2015年导入的3家收入体量上亿美元的国际客户,深化了战略布局。另一方面,由于天水的产品技术相对成熟,大部分投入将用于扩大生产规模。因此,预计伴随着天水厂的扩产计划逐步完成并经历产能爬坡后,生产经营将逐步步入稳定状态,营收能力也可实现较大提升。

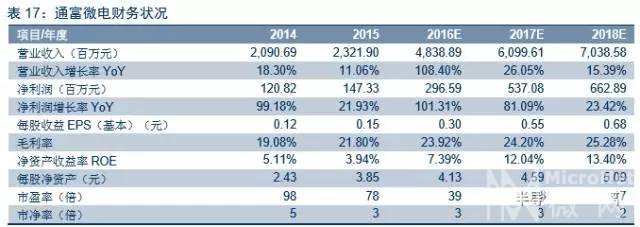

华天科技三地全面布局,业务结构合理成长稳健。公司是中国集成电路封测龙头企业之一,昆山、西安、天水三厂全面布局,已具备为客户提供领先一站式封装的能力。公司借助并购的FCI、迈克光电、纪元微科三家公司,立足欧美市场,2016年也在硅谷新设办事处。此外,公司深化与武汉新芯的合作,有望显著受益国家存储芯片战略发展。预计2016年营收将达61亿元,毛利率也稳定在20%左右。随着产能逐渐放量,未来成长可期。昆山厂,主攻高端技术,深化国际战略布局。昆山厂目前主营晶圆级高端封装,订单量最大的是CIS封装,Bumping也开始逐步小批量的生产。我们预计,随着现有产能利用率的提升与未来产能的逐步释放,公司毛利率将稳定在14%左右,营收也将在2017年达到14.1亿元。一方面,晶圆级封装的重点是扩大Bumping的产能。在昆山的厂房于2016年6月底完成封顶,并在7月底或者8月初完成设备引进,预计后续将加快产能释放。另一方面,昆山厂已经具备8寸和12寸的产能,后续主要是扩大12寸的产能,受12英寸的带动,2016Q1利润同期增长1倍,达到7000多万元。西安厂,立足中端封装,突破手机客户。西安厂以基本封装产品为主,定位于指纹识别、RF、PA和MEMS。其中,MEMS产量已经突破1000万只/月,而指纹识别的产能也开始释放。随着2015年新建的54000平方米的厂房投入使用以及与华为的合作项目的逐步开展,2016H1西安厂的营收与盈利能力都得到了显著的提升,预计2016年营收达到13.48亿元,而毛利率也将稳定在30%左右。指纹识别与先进制程芯片等对中高端封装领域的需求快速增长,西安公司的封装产品已开始进行产能扩张并逐步步入量产阶段,技术水平大幅提升。天水厂,定位低端封装,营收主要来源。目前天水厂定位以中低端引线框架封装与LED封装为主,客户渠道与产能规模相对较为平稳。2015年天水厂营收达到20.8亿元,占上市公司总营收的53.7%,为公司收入的主要来源。一方面,天水厂在开拓国内市场的同时,也借助公司在收购FCI后于2015年导入的3家收入体量上亿美元的国际客户,深化了战略布局。另一方面,由于天水的产品技术相对成熟,大部分投入将用于扩大生产规模。因此,预计伴随着天水厂的扩产计划逐步完成并经历产能爬坡后,生产经营将逐步步入稳定状态,营收能力也可实现较大提升。 通富微电内生外延齐发力,国内外市场共开拓。公司是国内前三IC封测企业,原有封测业务在高端封测领域具有明显优势。2015年,公司实现营收23.22亿元,同比增长11.06%。2016H1,母公司实现营收12.8亿元,同比增长16.4%。并表AMD苏州、槟城两厂后,2016H1,公司实现营收17.42亿元,同比上升56.95%,归母净利润为0.85亿元,同比增长1.62%。公司预计2016年前三季度归母净利润1.1到1.58亿元,同比变动-10%到30%。汽车电子领跑原有封测业务。公司较早切入汽车电子产品封测领域,经过十多年的积累,已经具备独特的产品技术工艺和大规模生产能力。公司的汽车电子产品以发动机的点火模块、引擎的控制单元、控制电路、霍尔传感器、加速度传感器等为主。目前已有产品应用于丰田、通用、宝马以及特斯拉汽车电池的电源管理等。2015年,汽车电子产品的终端市场需求较消费类、工业类、家电类产品需求更旺盛,稳定的需求有助于缓冲整体市场波动,为公司业绩提供保障。收购苏州、槟城两厂,从供应AMD到OSAT的华丽转身。公司收购AMD苏州、槟城两厂85%股权,获得产业基金2.7亿美元支持。发展初期,两厂仍主要作为AMD的封测供应商,封装形式包括FCBGA、FCPGA、FCLGA以及MCM等,先进封装产品占比100%。两厂先进的倒装芯片封测技术和公司原有技术相辅相成,将公司先进封装销售收入占比提升至70%以上,助力公司成为国产先进封测领先企业。预计未来两厂将转型为OSAT,面向广阔市场,为其他第三方客户提供封测服务,发展前景可期。受益国家政策扶持,紧抓后道封测机遇,战略布局多点开花。公司抓住国家扶持集成电路产业的机遇,与大基金合作,扩大公司规模,收购AMD苏州、槟城两厂,获得产业基金2.7亿美元支持,在建的苏通、合肥工厂分获1.56亿元和6.6亿元低成本国家专项建设基金支持。2016年,公司将由崇川本部扩展为崇川、苏州、槟城、南通、合肥多点开花,同时适逢台积电等晶圆制造厂投资布局内地,迎来后道封测发展机遇。

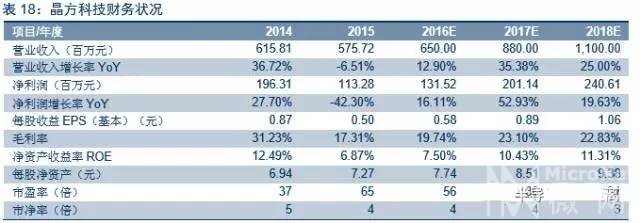

通富微电内生外延齐发力,国内外市场共开拓。公司是国内前三IC封测企业,原有封测业务在高端封测领域具有明显优势。2015年,公司实现营收23.22亿元,同比增长11.06%。2016H1,母公司实现营收12.8亿元,同比增长16.4%。并表AMD苏州、槟城两厂后,2016H1,公司实现营收17.42亿元,同比上升56.95%,归母净利润为0.85亿元,同比增长1.62%。公司预计2016年前三季度归母净利润1.1到1.58亿元,同比变动-10%到30%。汽车电子领跑原有封测业务。公司较早切入汽车电子产品封测领域,经过十多年的积累,已经具备独特的产品技术工艺和大规模生产能力。公司的汽车电子产品以发动机的点火模块、引擎的控制单元、控制电路、霍尔传感器、加速度传感器等为主。目前已有产品应用于丰田、通用、宝马以及特斯拉汽车电池的电源管理等。2015年,汽车电子产品的终端市场需求较消费类、工业类、家电类产品需求更旺盛,稳定的需求有助于缓冲整体市场波动,为公司业绩提供保障。收购苏州、槟城两厂,从供应AMD到OSAT的华丽转身。公司收购AMD苏州、槟城两厂85%股权,获得产业基金2.7亿美元支持。发展初期,两厂仍主要作为AMD的封测供应商,封装形式包括FCBGA、FCPGA、FCLGA以及MCM等,先进封装产品占比100%。两厂先进的倒装芯片封测技术和公司原有技术相辅相成,将公司先进封装销售收入占比提升至70%以上,助力公司成为国产先进封测领先企业。预计未来两厂将转型为OSAT,面向广阔市场,为其他第三方客户提供封测服务,发展前景可期。受益国家政策扶持,紧抓后道封测机遇,战略布局多点开花。公司抓住国家扶持集成电路产业的机遇,与大基金合作,扩大公司规模,收购AMD苏州、槟城两厂,获得产业基金2.7亿美元支持,在建的苏通、合肥工厂分获1.56亿元和6.6亿元低成本国家专项建设基金支持。2016年,公司将由崇川本部扩展为崇川、苏州、槟城、南通、合肥多点开花,同时适逢台积电等晶圆制造厂投资布局内地,迎来后道封测发展机遇。 晶方科技研发水平领先同业,高速发展可期。公司主营业务为集成电路的封装测试业务,主要为影像传感芯片、环境光感应芯片、微机电系统(MEMS)、生物身份识别芯片、发光电子器件(LED)等提供晶圆级芯片尺寸封装(WLCSP)及测试服务。公司是中国大陆首家、全球第二大为影像传感芯片提供WLCSP量产服务的封测厂商,拥有多样化的包括硅通孔晶圆级芯片尺寸封装在内的多项WLCSP技术。技术优势明显,已获国家知识专利39项,另获美国发明专利12项。顺应产业趋势,12寸晶圆级封装成未来亮点。手机摄像头高像素化的趋势下CIS芯片面积逐步扩大,8英寸封装切割已无法形成良好的经济性来满足低成本批量封装的要求,因此,12英寸封装凭借本身轻薄化少工序等优势将成为未来高像素CIS封装的主流。预计500万以上像素的CIS的需求将远超行业平均值,年均增长可达到15%-20%。公司在当前12英寸线已成功实现量产,在细分市场上占据了先发优势,有望随着市场的扩大成为公司未来利润新的增长点。凭借已有技术切入3DTSV领域,发展前景广阔。TSV能够使芯片在三维方向密度堆叠最大,封装尺寸最小,并且大幅度改善芯片的速度和功耗。硅通孔(TSV)的三维封装技术被业界认为是超越摩尔定律的主要解决方案,是未来半导体封装技术的发展趋势。而WLCSP封装是硅通孔的技术基础,利用该领域的技术优势可快速切入TSV领域。目前公司封装产品微机电系统(MEMS)芯片就是采用Shellcase系列WLCSP技术来实现3DTSV封装。凭借领先市场的TSV工艺,公司有望在未来实现行业弯道超车。指纹识别实现突破,签约大客户助力营收增长。随着移动支付的发展与个人移动终端信息安全重视的加强,指纹识别成为未来发展的重点。预计全球指纹识别市场空间将在2017年达到260亿美元,对应封装与模组市场也将达到39亿美元左右,并在未来保持较高的增速。当前,晶方科技凭借生物身份识别产品的晶圆级芯片封装已经切入国际一线客户的供应链,承接A客户1/3的指纹识别芯片订单,预计未来指纹识别业务高速增长可期。

晶方科技研发水平领先同业,高速发展可期。公司主营业务为集成电路的封装测试业务,主要为影像传感芯片、环境光感应芯片、微机电系统(MEMS)、生物身份识别芯片、发光电子器件(LED)等提供晶圆级芯片尺寸封装(WLCSP)及测试服务。公司是中国大陆首家、全球第二大为影像传感芯片提供WLCSP量产服务的封测厂商,拥有多样化的包括硅通孔晶圆级芯片尺寸封装在内的多项WLCSP技术。技术优势明显,已获国家知识专利39项,另获美国发明专利12项。顺应产业趋势,12寸晶圆级封装成未来亮点。手机摄像头高像素化的趋势下CIS芯片面积逐步扩大,8英寸封装切割已无法形成良好的经济性来满足低成本批量封装的要求,因此,12英寸封装凭借本身轻薄化少工序等优势将成为未来高像素CIS封装的主流。预计500万以上像素的CIS的需求将远超行业平均值,年均增长可达到15%-20%。公司在当前12英寸线已成功实现量产,在细分市场上占据了先发优势,有望随着市场的扩大成为公司未来利润新的增长点。凭借已有技术切入3DTSV领域,发展前景广阔。TSV能够使芯片在三维方向密度堆叠最大,封装尺寸最小,并且大幅度改善芯片的速度和功耗。硅通孔(TSV)的三维封装技术被业界认为是超越摩尔定律的主要解决方案,是未来半导体封装技术的发展趋势。而WLCSP封装是硅通孔的技术基础,利用该领域的技术优势可快速切入TSV领域。目前公司封装产品微机电系统(MEMS)芯片就是采用Shellcase系列WLCSP技术来实现3DTSV封装。凭借领先市场的TSV工艺,公司有望在未来实现行业弯道超车。指纹识别实现突破,签约大客户助力营收增长。随着移动支付的发展与个人移动终端信息安全重视的加强,指纹识别成为未来发展的重点。预计全球指纹识别市场空间将在2017年达到260亿美元,对应封装与模组市场也将达到39亿美元左右,并在未来保持较高的增速。当前,晶方科技凭借生物身份识别产品的晶圆级芯片封装已经切入国际一线客户的供应链,承接A客户1/3的指纹识别芯片订单,预计未来指纹识别业务高速增长可期。 来源:半导体直线距离版权声明:本文旨在分享传播优质内容,版权归原作者所有,如涉及版权等问题,请联系删除!大家在看:Intel获得AMD的GPU授权 背后有什么厉害关系中国宏芯收购爱思强失败:是时候脱“虚”向“实”了小硬件已死!闯入硬件世界的互联网巨头们还有未来?最好玩|最热门微信ID:ofweekee

来源:半导体直线距离版权声明:本文旨在分享传播优质内容,版权归原作者所有,如涉及版权等问题,请联系删除!大家在看:Intel获得AMD的GPU授权 背后有什么厉害关系中国宏芯收购爱思强失败:是时候脱“虚”向“实”了小硬件已死!闯入硬件世界的互联网巨头们还有未来?最好玩|最热门微信ID:ofweekee 长按二维码关注OFweek 电子工程网

长按二维码关注OFweek 电子工程网 相关文章:

- 改变全球晶圆格局的男人:梁孟松或加盟中国晶圆厂(05-08)

- 半导体型号命名方法(05-08)

- 半导体企业列表-封装测试(05-08)

- 大亨突进半导体市场(05-08)

- 如何建摸仿真一个GaAs半导体(05-08)

- 意法半导体和新加坡威特合作生产流感检测芯片(05-08)

射频专业培训教程推荐