崛起、鼎盛、衰落、转型,看日本半导体产业发展历程

05-08

(本文转自广发证券)

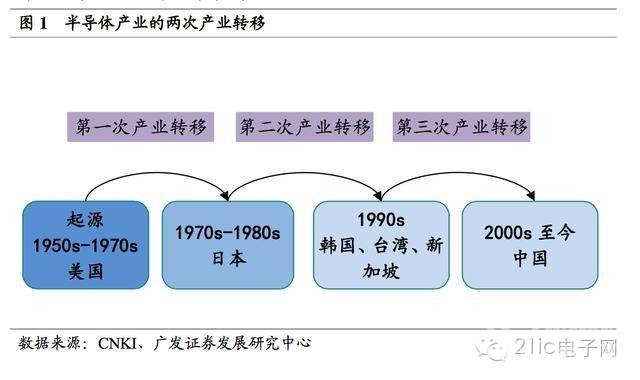

半导体产业于上世纪五十年代起源于美国,之后共经历了三次大规模产业转移。 第一次是在1970末期,从美国转移到了日本,第一次转移后日本成为世界半导体的中心。 第二次是上世纪八十年代末期至九十年代初,产业从日本转移到了韩国、 中国台湾和新加坡等地,形成了世界范围内美国、韩国、台湾等国家和地区多头并立的局面。 第三次是二十一世纪以来,我国由于具备劳动力成本等多方面的优势, 正在承接第三次大规模的半导体产业转移。

半导体产业于上世纪五十年代起源于美国,之后共经历了三次大规模产业转移。 第一次是在1970末期,从美国转移到了日本,第一次转移后日本成为世界半导体的中心。 第二次是上世纪八十年代末期至九十年代初,产业从日本转移到了韩国、 中国台湾和新加坡等地,形成了世界范围内美国、韩国、台湾等国家和地区多头并立的局面。 第三次是二十一世纪以来,我国由于具备劳动力成本等多方面的优势, 正在承接第三次大规模的半导体产业转移。

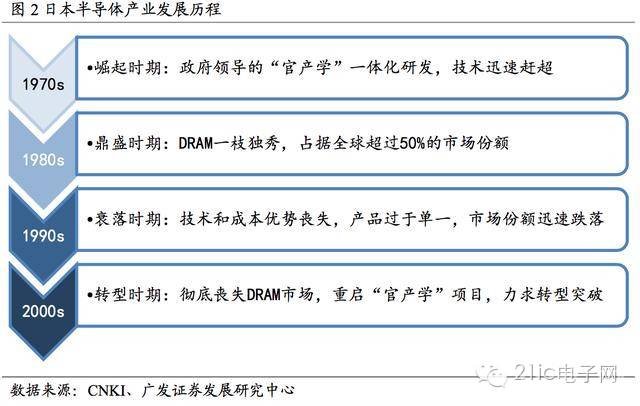

日本半导体企业发展阶段概述日本半导体企业的发展依次经历了崛起(1970s)、鼎盛(1980s)、衰落(1990s)、转型(2000s)四个阶段。

日本半导体企业发展阶段概述日本半导体企业的发展依次经历了崛起(1970s)、鼎盛(1980s)、衰落(1990s)、转型(2000s)四个阶段。

崛起:1970s,VLSI 研发联合体带动技术创新上世纪 70 世纪初,日本半导体产业整体落后美国十年以上。 70 世纪中期,日本本土半导体企业受到两件事的严重冲击。 一件事是日本 1975、1976 年在美国压力下被迫开放其国内计算机和半导体市场;另一件事是 IBM 公司开发的被称为未来系统(Future System,F/S)的新的高性能计算机中,采用了远超日本技术水平的一 兆的动态随机存储器。

崛起:1970s,VLSI 研发联合体带动技术创新上世纪 70 世纪初,日本半导体产业整体落后美国十年以上。 70 世纪中期,日本本土半导体企业受到两件事的严重冲击。 一件事是日本 1975、1976 年在美国压力下被迫开放其国内计算机和半导体市场;另一件事是 IBM 公司开发的被称为未来系统(Future System,F/S)的新的高性能计算机中,采用了远超日本技术水平的一 兆的动态随机存储器。

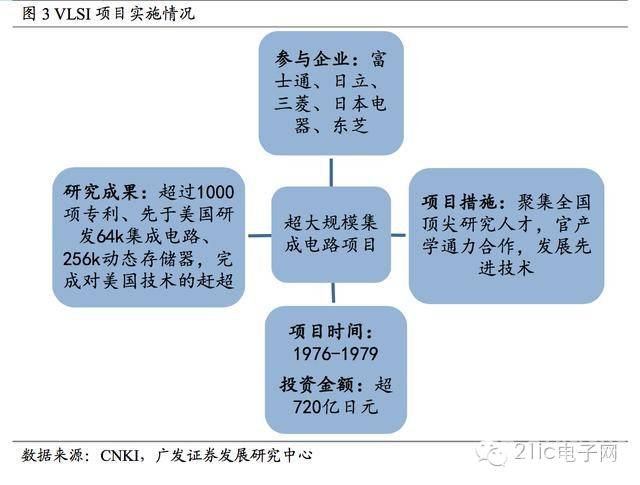

1976-1979 年在政府引导下,日本开始实施具有里程碑意义的,超大规模集成 电路的共同组合技术创新行动项目(VLSI)。 该项目由日本通产省牵头,以日立、 三菱、富士通、东芝、日本电气五大公司为骨干,联合了日本通产省的电气技术实 验室(EIL)、日本工业技术研究院电子综合研究所和计算机综合研究所,共投资了720 亿日元,用于进行半导体产业核心共性技术的突破。

1976-1979 年在政府引导下,日本开始实施具有里程碑意义的,超大规模集成 电路的共同组合技术创新行动项目(VLSI)。 该项目由日本通产省牵头,以日立、 三菱、富士通、东芝、日本电气五大公司为骨干,联合了日本通产省的电气技术实 验室(EIL)、日本工业技术研究院电子综合研究所和计算机综合研究所,共投资了720 亿日元,用于进行半导体产业核心共性技术的突破。

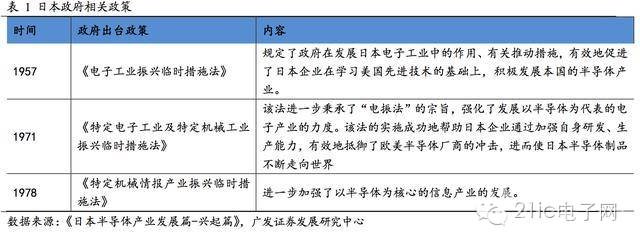

VLSI 项目是日本“官产学”一体化的重要实践,将五家平时互相竞争的计算 机公司以及通产省所属的电子技术综合研究所的研究人才组织到一块进行研究工 作,不仅集中了人才优势,而且促进了平时在技术上互不通气的计算机公司之间的 相互交流 、相互启发,推动了全国的半导体、集成电路技术水平的提高,为日本 半导体企业的进一步发展提供平台,令日本在微电子领域上的技术水平与美国并驾齐驱。 项目实施的四年内共取得了约 1000 多项专利,大幅度提升了成员企业的 VLSI制作技术水平,日本公司借此抢占了 VLSI 芯片市场的先机。 同时政府在政策方面也给予了大力支持。 日本政府于 1957 年颁布《电子工业 振兴临时措施法》,支持日本企业积极学习美国先进技术,发展本国的半导体产业。1971 年、1978 年分别颁布了《特定电子工业及特定机械工业振兴临时措施法》、《特定机械情报产业振兴临时措施法》,进一步巩固了以半导体为核心的日本信息产业 的发展。

VLSI 项目是日本“官产学”一体化的重要实践,将五家平时互相竞争的计算 机公司以及通产省所属的电子技术综合研究所的研究人才组织到一块进行研究工 作,不仅集中了人才优势,而且促进了平时在技术上互不通气的计算机公司之间的 相互交流 、相互启发,推动了全国的半导体、集成电路技术水平的提高,为日本 半导体企业的进一步发展提供平台,令日本在微电子领域上的技术水平与美国并驾齐驱。 项目实施的四年内共取得了约 1000 多项专利,大幅度提升了成员企业的 VLSI制作技术水平,日本公司借此抢占了 VLSI 芯片市场的先机。 同时政府在政策方面也给予了大力支持。 日本政府于 1957 年颁布《电子工业 振兴临时措施法》,支持日本企业积极学习美国先进技术,发展本国的半导体产业。1971 年、1978 年分别颁布了《特定电子工业及特定机械工业振兴临时措施法》、《特定机械情报产业振兴临时措施法》,进一步巩固了以半导体为核心的日本信息产业 的发展。

鼎盛:1980s,依靠低价战略迅速占领市场该阶段,日本半导体产业的主要竞争力是产品的成本优势和可靠性。 日本半导体业的崛起以存储器为切入口,主要是 DRAM(Dynamic RandomAccess Memory,动态随机存取记忆体)。 到上世纪 80 年代,受益于日本汽车产业和全球大型计算机市场的快速发展,DRAM 需求剧增。

鼎盛:1980s,依靠低价战略迅速占领市场该阶段,日本半导体产业的主要竞争力是产品的成本优势和可靠性。 日本半导体业的崛起以存储器为切入口,主要是 DRAM(Dynamic RandomAccess Memory,动态随机存取记忆体)。 到上世纪 80 年代,受益于日本汽车产业和全球大型计算机市场的快速发展,DRAM 需求剧增。

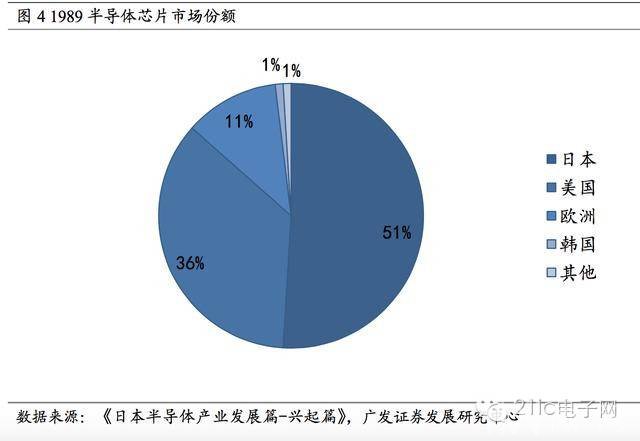

而日本当时在 DRAM 方面 已经取得了技术领先,日本企业此时凭借其大规模生产技术,取得了成本和可靠性 的优势,并通过低价促销的竞争战略,快速渗透美国市场,并在世界范围内迅速取 代美国成为 DRAM 主要供应国。 随着日本半导体的发展,世界市场快速洗牌,到1989 年日本芯片在全球的市场占有率达 53%,美国仅 37%,欧洲占 12%,韩国 1%, 其他地区 1%。

而日本当时在 DRAM 方面 已经取得了技术领先,日本企业此时凭借其大规模生产技术,取得了成本和可靠性 的优势,并通过低价促销的竞争战略,快速渗透美国市场,并在世界范围内迅速取 代美国成为 DRAM 主要供应国。 随着日本半导体的发展,世界市场快速洗牌,到1989 年日本芯片在全球的市场占有率达 53%,美国仅 37%,欧洲占 12%,韩国 1%, 其他地区 1%。

80 年代,日本半导体行业在国际市场上占据了绝对的优势地位。 截至 1990 年, 日本半导体企业在全球前十中占据了六位,前二十中占据十二位。日本半导体达到 鼎盛时期。

80 年代,日本半导体行业在国际市场上占据了绝对的优势地位。 截至 1990 年, 日本半导体企业在全球前十中占据了六位,前二十中占据十二位。日本半导体达到 鼎盛时期。

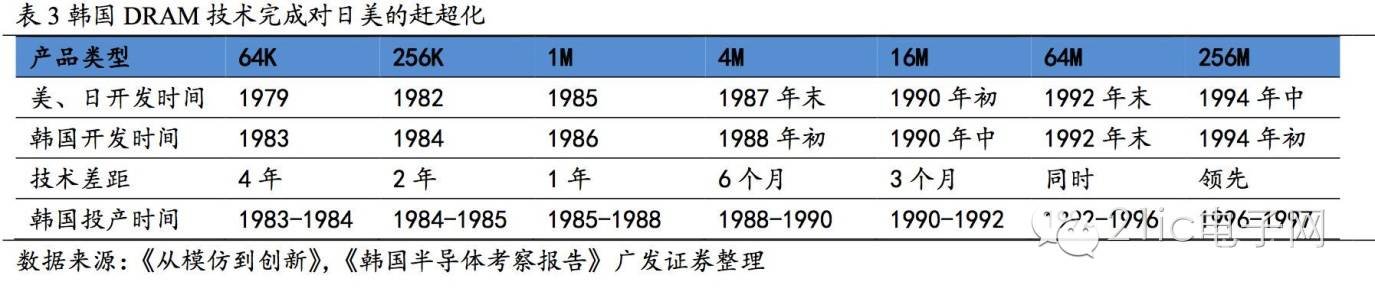

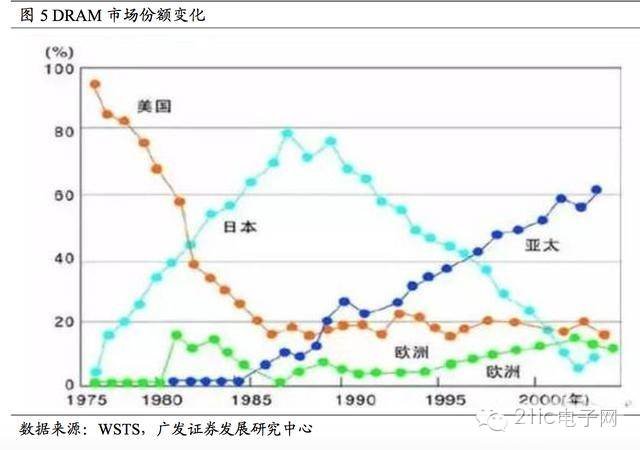

衰落:1990s,技术和成本优势丧失,市场份额迅速跌落从微电子行业的世界技术发展趋势来看,进入上世纪九十年代,在美国掀起了 以 downsizing 为核心的技术革命,以 PC 为代表的新型信息通信设备快速发展,但 日本在该领域未有足够准备。 同时日本在 DRAM 方面的技术优势也逐渐丧失,成 本优势也被韩国、台湾等地取代。 PC 取代大型主机成为计算机市场上的主导产品,也成为 DRAM 的主要应用下 游。不同于大型主机对 DRAM 质量和可靠性(可靠性保证 25 年)的高要求,PC对 DRAM 的主要诉求转变为低价。DRAM 的技术门槛不高,韩国、台湾等地通过 技术引进掌握了核心技术,并通过劳动力成本优势,很快取代日本成为了主要的供 应商。 1998 年韩国取代日本,成为 DRAM 第一生产大国,全球 DRAM 产业中心 从日本转移到韩国。 之后,韩国一面继续维持 DRAM 的生产大国地位,一面开发 用于数字电视、移动电话等的 SOC,双头并进;而台湾通过不断增加投资,建成了 世界一流的硅代工公司——台积电和联电,开发了一种新的半导体制作模式,同时 积极研发,在部分尖端技术上已经可以与日本齐头并进。

衰落:1990s,技术和成本优势丧失,市场份额迅速跌落从微电子行业的世界技术发展趋势来看,进入上世纪九十年代,在美国掀起了 以 downsizing 为核心的技术革命,以 PC 为代表的新型信息通信设备快速发展,但 日本在该领域未有足够准备。 同时日本在 DRAM 方面的技术优势也逐渐丧失,成 本优势也被韩国、台湾等地取代。 PC 取代大型主机成为计算机市场上的主导产品,也成为 DRAM 的主要应用下 游。不同于大型主机对 DRAM 质量和可靠性(可靠性保证 25 年)的高要求,PC对 DRAM 的主要诉求转变为低价。DRAM 的技术门槛不高,韩国、台湾等地通过 技术引进掌握了核心技术,并通过劳动力成本优势,很快取代日本成为了主要的供 应商。 1998 年韩国取代日本,成为 DRAM 第一生产大国,全球 DRAM 产业中心 从日本转移到韩国。 之后,韩国一面继续维持 DRAM 的生产大国地位,一面开发 用于数字电视、移动电话等的 SOC,双头并进;而台湾通过不断增加投资,建成了 世界一流的硅代工公司——台积电和联电,开发了一种新的半导体制作模式,同时 积极研发,在部分尖端技术上已经可以与日本齐头并进。

该阶段,日本半导体产品品种较为单一(过于集中在 DRAM 上),产品附加值 低;同时未跟上世界技术潮流,日本半导体产业在该阶段受到重创。截止2000 年, 日本DRAM 份额已跌至不足 10%。

该阶段,日本半导体产品品种较为单一(过于集中在 DRAM 上),产品附加值 低;同时未跟上世界技术潮流,日本半导体产业在该阶段受到重创。截止2000 年, 日本DRAM 份额已跌至不足 10%。

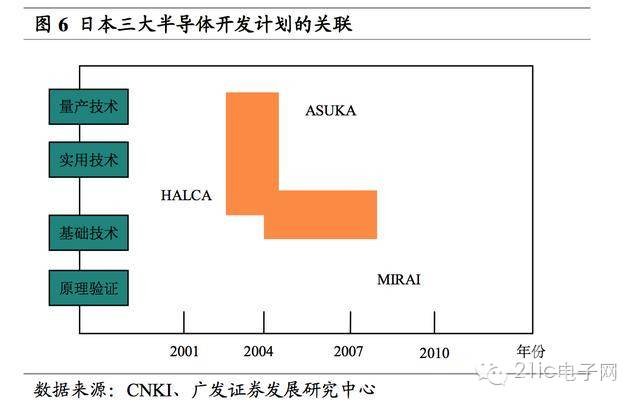

转型:2000s,合并整合与转型 SOC为挽回半导体产业的颓败之势,日本半导体企业首先进行了结构性改革。除Elpida 外所有其他的日本半导体制造商均从通用 DRAM 领域中退出,将资源集中到 了具有高附加值的系统集成芯片等领域。 2000 年 NEC、日立的 DRAM 部门合并, 成立 Elpida,东芝于 2002 年卖掉了设在美国的工厂,2003 年 Elpida 合并了三菱电机的记忆体部门。 但 Elpida 于 2012 年宣告破产,2013 年被美光购并,标志着日本在 DRAM 的竞争中彻底被淘汰。 另一方面,日本重新开启了三个较大型的“产官学”项目——MIRAI、ASUKA和 HALCA。三个项目都于 2001 年开启,以产业技术综合研究所的世界级超净室 (SCR)作为研发室,“ASUKA”项目由 NEC、日立、东芝等 13 家半导体厂家共 同出资 700 亿日元,时间为 2001-2005,主要研制电路线宽为 65 纳米的半导体制造。

转型:2000s,合并整合与转型 SOC为挽回半导体产业的颓败之势,日本半导体企业首先进行了结构性改革。除Elpida 外所有其他的日本半导体制造商均从通用 DRAM 领域中退出,将资源集中到 了具有高附加值的系统集成芯片等领域。 2000 年 NEC、日立的 DRAM 部门合并, 成立 Elpida,东芝于 2002 年卖掉了设在美国的工厂,2003 年 Elpida 合并了三菱电机的记忆体部门。 但 Elpida 于 2012 年宣告破产,2013 年被美光购并,标志着日本在 DRAM 的竞争中彻底被淘汰。 另一方面,日本重新开启了三个较大型的“产官学”项目——MIRAI、ASUKA和 HALCA。三个项目都于 2001 年开启,以产业技术综合研究所的世界级超净室 (SCR)作为研发室,“ASUKA”项目由 NEC、日立、东芝等 13 家半导体厂家共 同出资 700 亿日元,时间为 2001-2005,主要研制电路线宽为 65 纳米的半导体制造。

目前世界半导体产业进入到寡头时代,竞争格局相对稳定。尽管日本企业在半导体设备行业份额日益减少,但在半导体的一些其他细分行业以及半导体材料领域, 日本企业仍保持着优势地位。 DRAM 领域主要的生产商是三星、Hynix 和 Micron(包括收购的原日本 Elpida);NAND 领域是东芝(与 Sandisk 合资的四日市工厂), 三星和 Micron;半导体制造设备是 TEL,Screen,日立高科等;半导体材料是 JSR,TOK,信越等;晶圆有信越,SUMCO 等。特 别推 荐

目前世界半导体产业进入到寡头时代,竞争格局相对稳定。尽管日本企业在半导体设备行业份额日益减少,但在半导体的一些其他细分行业以及半导体材料领域, 日本企业仍保持着优势地位。 DRAM 领域主要的生产商是三星、Hynix 和 Micron(包括收购的原日本 Elpida);NAND 领域是东芝(与 Sandisk 合资的四日市工厂), 三星和 Micron;半导体制造设备是 TEL,Screen,日立高科等;半导体材料是 JSR,TOK,信越等;晶圆有信越,SUMCO 等。特 别推 荐

互相鄙视的“模电”和“数电”约了一架,结果发现……

互相鄙视的“模电”和“数电”约了一架,结果发现……

SPI、I2C、UART、I2S、GPIO、SDIO、CAN,你能分清楚吗

SPI、I2C、UART、I2S、GPIO、SDIO、CAN,你能分清楚吗

汽车最强大脑ECU和单片机是什么关系

汽车最强大脑ECU和单片机是什么关系

半导体产业于上世纪五十年代起源于美国,之后共经历了三次大规模产业转移。 第一次是在1970末期,从美国转移到了日本,第一次转移后日本成为世界半导体的中心。 第二次是上世纪八十年代末期至九十年代初,产业从日本转移到了韩国、 中国台湾和新加坡等地,形成了世界范围内美国、韩国、台湾等国家和地区多头并立的局面。 第三次是二十一世纪以来,我国由于具备劳动力成本等多方面的优势, 正在承接第三次大规模的半导体产业转移。 日本半导体企业发展阶段概述日本半导体企业的发展依次经历了崛起(1970s)、鼎盛(1980s)、衰落(1990s)、转型(2000s)四个阶段。 崛起:1970s,VLSI 研发联合体带动技术创新上世纪 70 世纪初,日本半导体产业整体落后美国十年以上。 70 世纪中期,日本本土半导体企业受到两件事的严重冲击。 一件事是日本 1975、1976 年在美国压力下被迫开放其国内计算机和半导体市场;另一件事是 IBM 公司开发的被称为未来系统(Future System,F/S)的新的高性能计算机中,采用了远超日本技术水平的一 兆的动态随机存储器。 1976-1979 年在政府引导下,日本开始实施具有里程碑意义的,超大规模集成 电路的共同组合技术创新行动项目(VLSI)。 该项目由日本通产省牵头,以日立、 三菱、富士通、东芝、日本电气五大公司为骨干,联合了日本通产省的电气技术实 验室(EIL)、日本工业技术研究院电子综合研究所和计算机综合研究所,共投资了720 亿日元,用于进行半导体产业核心共性技术的突破。 VLSI 项目是日本“官产学”一体化的重要实践,将五家平时互相竞争的计算 机公司以及通产省所属的电子技术综合研究所的研究人才组织到一块进行研究工 作,不仅集中了人才优势,而且促进了平时在技术上互不通气的计算机公司之间的 相互交流 、相互启发,推动了全国的半导体、集成电路技术水平的提高,为日本 半导体企业的进一步发展提供平台,令日本在微电子领域上的技术水平与美国并驾齐驱。 项目实施的四年内共取得了约 1000 多项专利,大幅度提升了成员企业的 VLSI制作技术水平,日本公司借此抢占了 VLSI 芯片市场的先机。 同时政府在政策方面也给予了大力支持。 日本政府于 1957 年颁布《电子工业 振兴临时措施法》,支持日本企业积极学习美国先进技术,发展本国的半导体产业。1971 年、1978 年分别颁布了《特定电子工业及特定机械工业振兴临时措施法》、《特定机械情报产业振兴临时措施法》,进一步巩固了以半导体为核心的日本信息产业 的发展。 鼎盛:1980s,依靠低价战略迅速占领市场该阶段,日本半导体产业的主要竞争力是产品的成本优势和可靠性。 日本半导体业的崛起以存储器为切入口,主要是 DRAM(Dynamic RandomAccess Memory,动态随机存取记忆体)。 到上世纪 80 年代,受益于日本汽车产业和全球大型计算机市场的快速发展,DRAM 需求剧增。 而日本当时在 DRAM 方面 已经取得了技术领先,日本企业此时凭借其大规模生产技术,取得了成本和可靠性 的优势,并通过低价促销的竞争战略,快速渗透美国市场,并在世界范围内迅速取 代美国成为 DRAM 主要供应国。 随着日本半导体的发展,世界市场快速洗牌,到1989 年日本芯片在全球的市场占有率达 53%,美国仅 37%,欧洲占 12%,韩国 1%, 其他地区 1%。 80 年代,日本半导体行业在国际市场上占据了绝对的优势地位。 截至 1990 年, 日本半导体企业在全球前十中占据了六位,前二十中占据十二位。日本半导体达到 鼎盛时期。 衰落:1990s,技术和成本优势丧失,市场份额迅速跌落从微电子行业的世界技术发展趋势来看,进入上世纪九十年代,在美国掀起了 以 downsizing 为核心的技术革命,以 PC 为代表的新型信息通信设备快速发展,但 日本在该领域未有足够准备。 同时日本在 DRAM 方面的技术优势也逐渐丧失,成 本优势也被韩国、台湾等地取代。 PC 取代大型主机成为计算机市场上的主导产品,也成为 DRAM 的主要应用下 游。不同于大型主机对 DRAM 质量和可靠性(可靠性保证 25 年)的高要求,PC对 DRAM 的主要诉求转变为低价。DRAM 的技术门槛不高,韩国、台湾等地通过 技术引进掌握了核心技术,并通过劳动力成本优势,很快取代日本成为了主要的供 应商。 1998 年韩国取代日本,成为 DRAM 第一生产大国,全球 DRAM 产业中心 从日本转移到韩国。 之后,韩国一面继续维持 DRAM 的生产大国地位,一面开发 用于数字电视、移动电话等的 SOC,双头并进;而台湾通过不断增加投资,建成了 世界一流的硅代工公司——台积电和联电,开发了一种新的半导体制作模式,同时 积极研发,在部分尖端技术上已经可以与日本齐头并进。 该阶段,日本半导体产品品种较为单一(过于集中在 DRAM 上),产品附加值 低;同时未跟上世界技术潮流,日本半导体产业在该阶段受到重创。截止2000 年, 日本DRAM 份额已跌至不足 10%。 转型:2000s,合并整合与转型 SOC为挽回半导体产业的颓败之势,日本半导体企业首先进行了结构性改革。除Elpida 外所有其他的日本半导体制造商均从通用 DRAM 领域中退出,将资源集中到 了具有高附加值的系统集成芯片等领域。 2000 年 NEC、日立的 DRAM 部门合并, 成立 Elpida,东芝于 2002 年卖掉了设在美国的工厂,2003 年 Elpida 合并了三菱电机的记忆体部门。 但 Elpida 于 2012 年宣告破产,2013 年被美光购并,标志着日本在 DRAM 的竞争中彻底被淘汰。 另一方面,日本重新开启了三个较大型的“产官学”项目——MIRAI、ASUKA和 HALCA。三个项目都于 2001 年开启,以产业技术综合研究所的世界级超净室 (SCR)作为研发室,“ASUKA”项目由 NEC、日立、东芝等 13 家半导体厂家共 同出资 700 亿日元,时间为 2001-2005,主要研制电路线宽为 65 纳米的半导体制造。 目前世界半导体产业进入到寡头时代,竞争格局相对稳定。尽管日本企业在半导体设备行业份额日益减少,但在半导体的一些其他细分行业以及半导体材料领域, 日本企业仍保持着优势地位。 DRAM 领域主要的生产商是三星、Hynix 和 Micron(包括收购的原日本 Elpida);NAND 领域是东芝(与 Sandisk 合资的四日市工厂), 三星和 Micron;半导体制造设备是 TEL,Screen,日立高科等;半导体材料是 JSR,TOK,信越等;晶圆有信越,SUMCO 等。特 别推 荐 互相鄙视的“模电”和“数电”约了一架,结果发现…… SPI、I2C、UART、I2S、GPIO、SDIO、CAN,你能分清楚吗 汽车最强大脑ECU和单片机是什么关系 相关文章:

- 大咖说|美国需在芯片发展上下大力气,半导体产业联盟及行业研究公司提出建议(05-08)

- 2016年中国半导体产业的十大事件盘点(05-08)

- 半导体高管必读:公司转型需要做好这几个方面(05-08)

- 崛起的中国芯势力大盘点(上)(05-08)

- 崛起的中国芯势力大盘点(下)(05-08)

射频专业培训教程推荐