诺·格开始生产GaN基G/ATOR雷达系统;GaN市场将在商用需求下快速发展

05-08

今天的文章分为两部分,一是诺斯罗普·格鲁曼开始生产9部基于氮化镓(GaN)的地/空任务导向雷达(G/ATOR)低速率初始生产(LRIP)系统,二是行业研究公司Point the Power做的关于GaN市场发展的一份研究报告,给出的几张图表值得研读。诺·格公司的GaN基G/ATOR

美国海军陆战队(USMC)近日与美国诺·格公司签订了价值3.75亿美元的合同,用于采购9部基于氮化镓(GaN)技术的AN/TPS-80 地/空任务导向雷达(G/ATOR)低速率初始生产(LRIP)系统。

美国海军陆战队(USMC)近日与美国诺·格公司签订了价值3.75亿美元的合同,用于采购9部基于氮化镓(GaN)技术的AN/TPS-80 地/空任务导向雷达(G/ATOR)低速率初始生产(LRIP)系统。

诺·格公司AN/TPS-80 地/空任务导向雷达(G/ATOR)首次生产这是USMC与诺·格签署的第二个G/ATOR LRIP合同,第一个LRIP合同采购了6部基于砷化镓(GaAs)技术的G/ATOR,将于2017年2月供货,用于支持2018年G/ATOR Block1和2初始性能测试。此次签订的第二个LRIP合同计划于2020年9月完成。

诺·格公司AN/TPS-80 地/空任务导向雷达(G/ATOR)首次生产这是USMC与诺·格签署的第二个G/ATOR LRIP合同,第一个LRIP合同采购了6部基于砷化镓(GaAs)技术的G/ATOR,将于2017年2月供货,用于支持2018年G/ATOR Block1和2初始性能测试。此次签订的第二个LRIP合同计划于2020年9月完成。

GaN替代GaAs2015年9月,USMC曾授予诺·格公司920万美元合同,支持诺·格在G/ATOR中用GaN技术替代GaAs技术,以此提供G/ATOR系统的性能,减少成本、重量和功耗。USMC希望能在登陆的海滩上使用G/ATOR系统,帮助海军远征部队防御具有“低可侦测性”的目标,因此要求G/ATOR系统足够得小和轻,满足最初陆地攻击阶段的海军使用。合同要求诺·格在2016年底前完成该合同。

GaN替代GaAs2015年9月,USMC曾授予诺·格公司920万美元合同,支持诺·格在G/ATOR中用GaN技术替代GaAs技术,以此提供G/ATOR系统的性能,减少成本、重量和功耗。USMC希望能在登陆的海滩上使用G/ATOR系统,帮助海军远征部队防御具有“低可侦测性”的目标,因此要求G/ATOR系统足够得小和轻,满足最初陆地攻击阶段的海军使用。合同要求诺·格在2016年底前完成该合同。

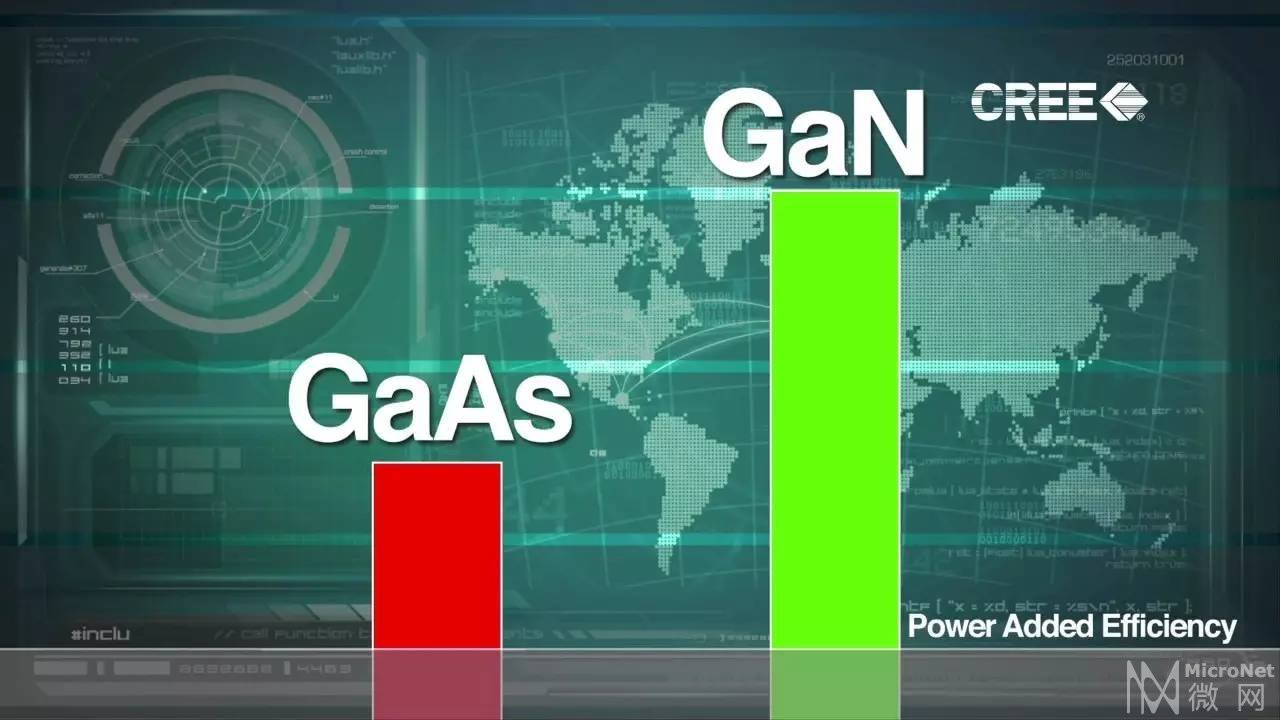

GaN的巨大优势通过使用GaN技术,单个G/ATOR系统的全寿命周期内成本节约可近200万美元。GaN技术还可提供更低输入功率需求、更高效率和更高输出功率等优势。更高输出功率意味着能够显著增加G/ATOR所有四大功能的威胁探测和跟踪范围,包括对空监视、防空武器提示、确定敌方间接攻击点火地点和空中交通管制。

GaN的巨大优势通过使用GaN技术,单个G/ATOR系统的全寿命周期内成本节约可近200万美元。GaN技术还可提供更低输入功率需求、更高效率和更高输出功率等优势。更高输出功率意味着能够显著增加G/ATOR所有四大功能的威胁探测和跟踪范围,包括对空监视、防空武器提示、确定敌方间接攻击点火地点和空中交通管制。

意义诺·格公司的任务解决方案分部主任Roshan Roeder说:“G/ATOR是美国国防部首个进入生产阶段、包含GaN技术的陆基主动电子扫描阵列(AESA)系统。我们使用该项技术以帮助政府节约成本,并保障在G/ATOR系统中的无缝嵌入。我们还将寻找更多技术来持续提供最佳性能和降低成本。”Point the Power的报告

意义诺·格公司的任务解决方案分部主任Roshan Roeder说:“G/ATOR是美国国防部首个进入生产阶段、包含GaN技术的陆基主动电子扫描阵列(AESA)系统。我们使用该项技术以帮助政府节约成本,并保障在G/ATOR系统中的无缝嵌入。我们还将寻找更多技术来持续提供最佳性能和降低成本。”Point the Power的报告

美国Point the Power公司近期发布了名为《GaN功率电子应用和市场》的报告,指出GaN器件在消费类电源领域将不断增长,增长最快的是笔记本和电子设备的充电器,到2022年消费类设备用充电器占据GaN功率总市场的30%。 开启新领域与工业或汽车转换器等能源类应用对寿命和可靠性的要求不同,消费类电子设备的寿命需求最多5年,而工业类则至少需要10年,甚至有时多达15年。不同要求为创新和新产品带来了机会。很多初创公司将目标定位在要求较低的消费类领域,如美国的FinSix和Avogy,以及加拿大的Appulse功率公司。

美国Point the Power公司近期发布了名为《GaN功率电子应用和市场》的报告,指出GaN器件在消费类电源领域将不断增长,增长最快的是笔记本和电子设备的充电器,到2022年消费类设备用充电器占据GaN功率总市场的30%。 开启新领域与工业或汽车转换器等能源类应用对寿命和可靠性的要求不同,消费类电子设备的寿命需求最多5年,而工业类则至少需要10年,甚至有时多达15年。不同要求为创新和新产品带来了机会。很多初创公司将目标定位在要求较低的消费类领域,如美国的FinSix和Avogy,以及加拿大的Appulse功率公司。

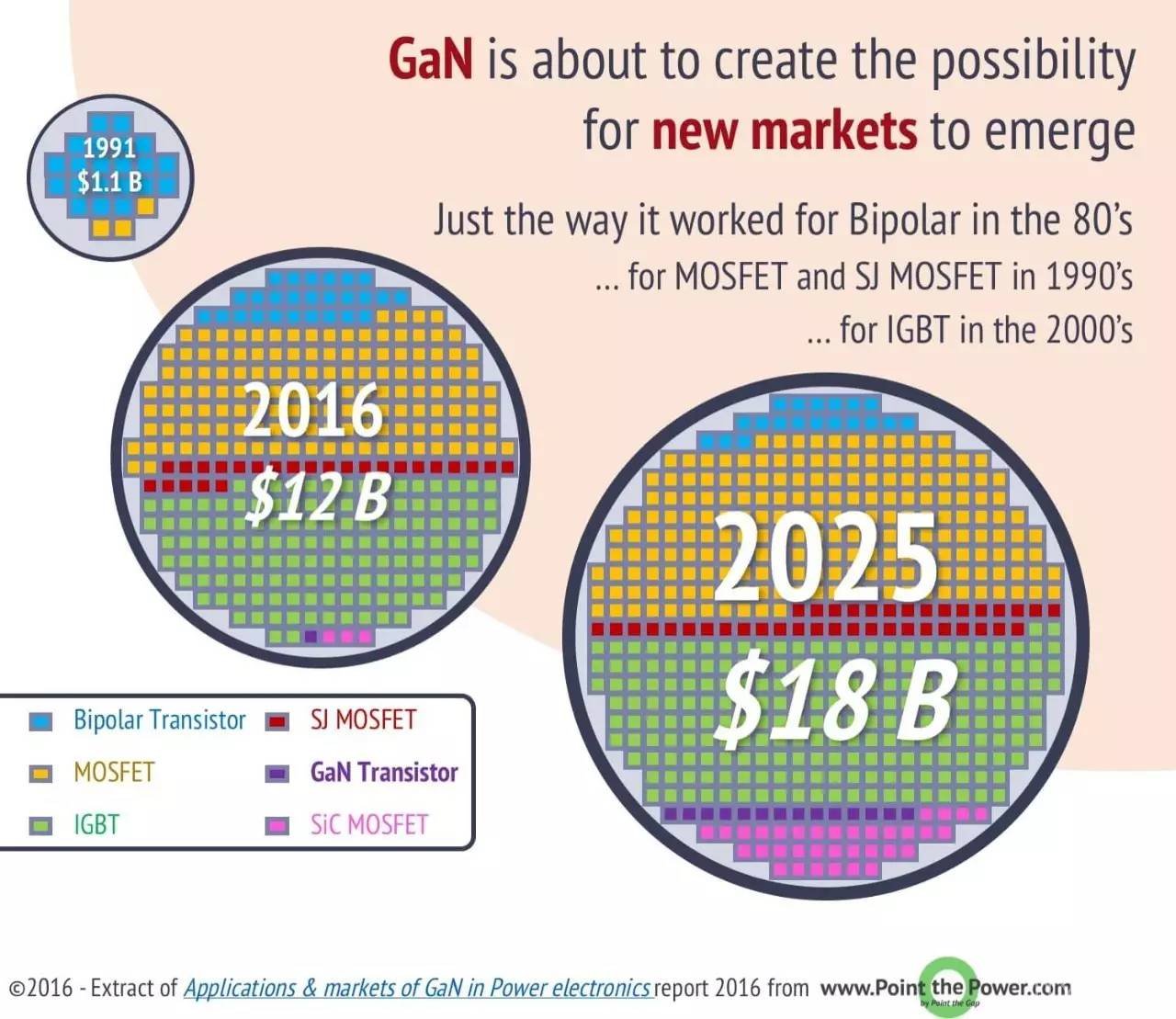

GaN将和超结(SJ)金属氧化物半导体场效应晶体管(MOSFET)形成直接竞争。SJ MOSFET已广泛用于所有消费类电源,市场产值年度总额超过8亿美元。同时,GaN也将开启功率转换的新应用,一如IGBT和MOSFET在过去取得的成绩,也不会替代双极结型晶体管(BJT)。各类功率器件的发展占比情况如下图所示。

GaN将和超结(SJ)金属氧化物半导体场效应晶体管(MOSFET)形成直接竞争。SJ MOSFET已广泛用于所有消费类电源,市场产值年度总额超过8亿美元。同时,GaN也将开启功率转换的新应用,一如IGBT和MOSFET在过去取得的成绩,也不会替代双极结型晶体管(BJT)。各类功率器件的发展占比情况如下图所示。

各类功率器件市场占比的发展变化发展时间线

各类功率器件市场占比的发展变化发展时间线

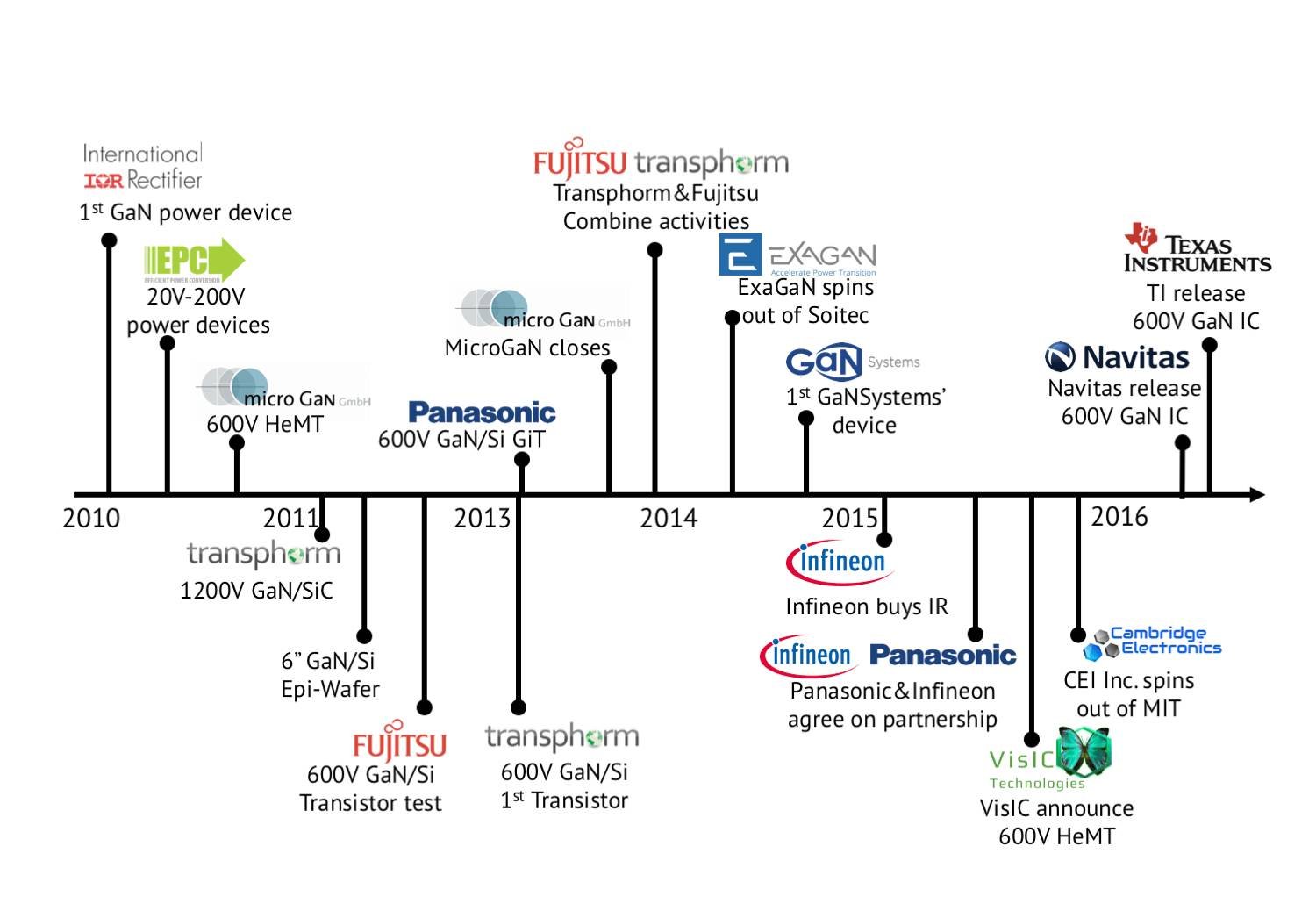

GaN功率器件发展时间线(timeline)应用领域GaN功率器件影响的商用市场包括:开关式电源(SMPS)、电动汽车、电动汽车的充电器和电池管理系统、清洁能源(太阳能、风能、智能电网)、不间断电源(UPS)、电机控制、大型家用电器(白电)、小型电子移动设备(自行车、滑板车等类似系统)、无线功率传输、音频放大。更多市场划分如下图所示。

GaN功率器件发展时间线(timeline)应用领域GaN功率器件影响的商用市场包括:开关式电源(SMPS)、电动汽车、电动汽车的充电器和电池管理系统、清洁能源(太阳能、风能、智能电网)、不间断电源(UPS)、电机控制、大型家用电器(白电)、小型电子移动设备(自行车、滑板车等类似系统)、无线功率传输、音频放大。更多市场划分如下图所示。

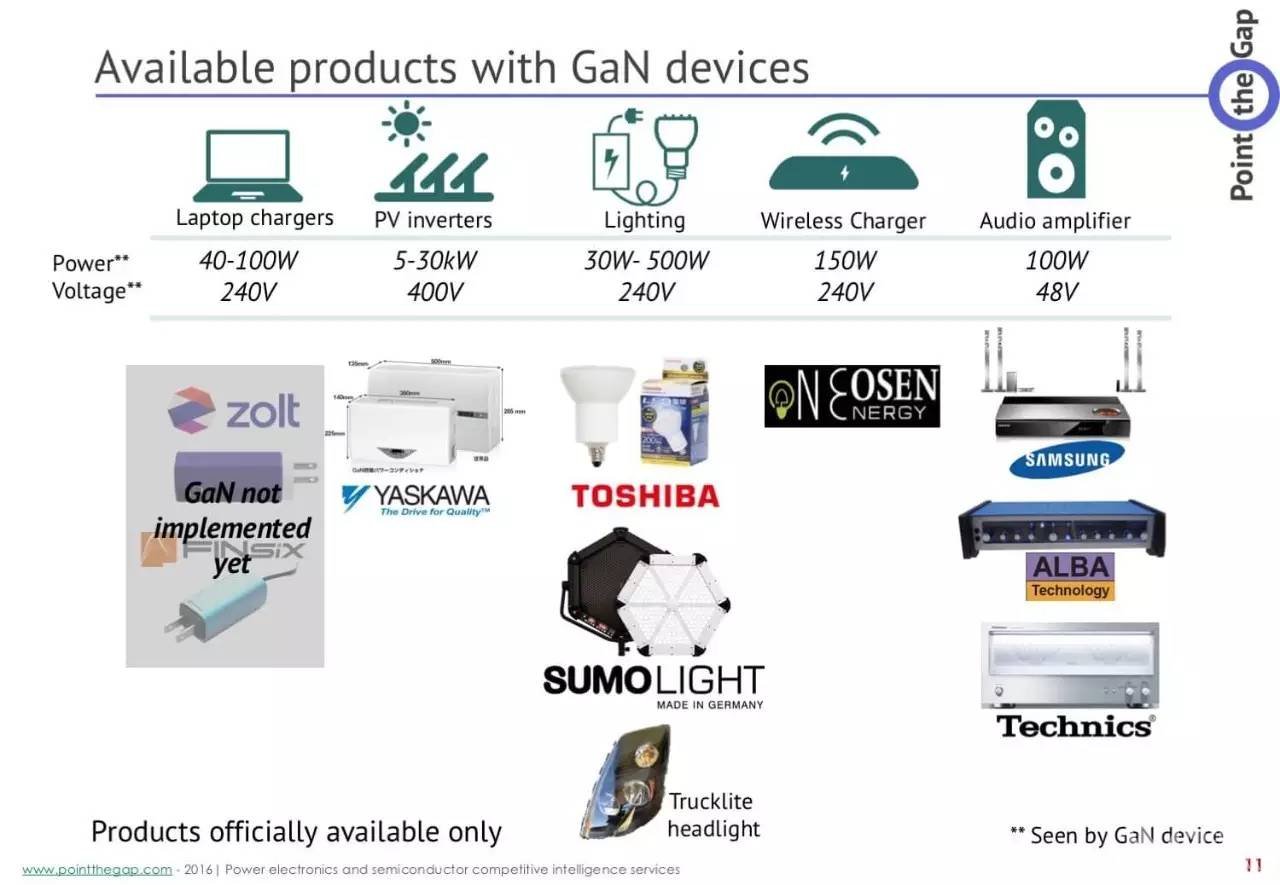

GaN功率器件的主要应用市场使用GaN器件的产品示例

GaN功率器件的主要应用市场使用GaN器件的产品示例

使用GaN功率器件的部分产品主要GaN器件厂商产品和能力

使用GaN功率器件的部分产品主要GaN器件厂商产品和能力

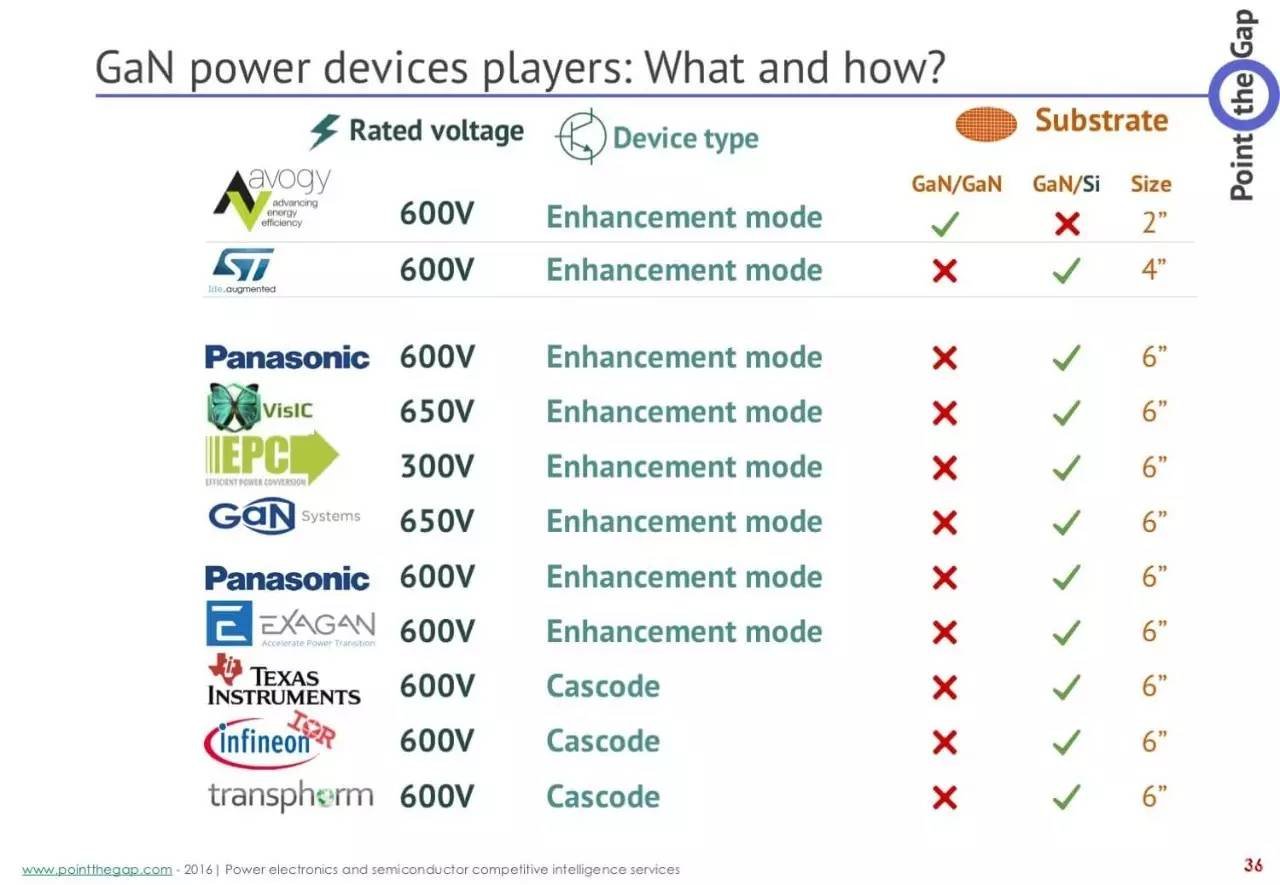

GaN功率器件主要厂商能力对比延伸阅读:加拿大研华无线公司提高了海事GaN产品出货量,GaN半导体器件市场高速发展GaN进入市场的速度不断加快。如近期,加拿大研华无线公司表示已提高了海事用GaN基固态功率放大器(SSPA)和上变频器模块(BUC)的出货量;美国行业研究公司Transparency预测,2016年到2024年全球GaN半导体器件市场的复合年增长率(CAGR)将达到17.0%‘2015年,全球GaN半导体器件市场总值为8.7亿美元,预计到2024年将达到34.4亿美元。

GaN功率器件主要厂商能力对比延伸阅读:加拿大研华无线公司提高了海事GaN产品出货量,GaN半导体器件市场高速发展GaN进入市场的速度不断加快。如近期,加拿大研华无线公司表示已提高了海事用GaN基固态功率放大器(SSPA)和上变频器模块(BUC)的出货量;美国行业研究公司Transparency预测,2016年到2024年全球GaN半导体器件市场的复合年增长率(CAGR)将达到17.0%‘2015年,全球GaN半导体器件市场总值为8.7亿美元,预计到2024年将达到34.4亿美元。

加拿大研华无线公司已于2015年推出了第二代GaN基固态功率放大器(SSPA)和上变频器模块(BUC),相比市场已有产品,具有超高线性度、最高的功率密度和最小尺寸,适用于高温天线罩环境。最新公布消息显示,研华无线公司提高了海事用GaN SSPA/BUC出货量。

加拿大研华无线公司已于2015年推出了第二代GaN基固态功率放大器(SSPA)和上变频器模块(BUC),相比市场已有产品,具有超高线性度、最高的功率密度和最小尺寸,适用于高温天线罩环境。最新公布消息显示,研华无线公司提高了海事用GaN SSPA/BUC出货量。

新一代GaN产品受市场高度认可研华无线公司表示,在上个财务季度,已交付了几百台海事应用的基于GaN的SSPA和BUC,覆盖C波段、Ku波段和X波段,用于快艇、豪华游轮和军用舰船,这些应用领域对带宽需求增长,天线罩内的高温环境挑战着高功率放大器和频率转换器的可靠性。

新一代GaN产品受市场高度认可研华无线公司表示,在上个财务季度,已交付了几百台海事应用的基于GaN的SSPA和BUC,覆盖C波段、Ku波段和X波段,用于快艇、豪华游轮和军用舰船,这些应用领域对带宽需求增长,天线罩内的高温环境挑战着高功率放大器和频率转换器的可靠性。

研华无线公司的业务拓展副总裁表示,“舰船应用中,非常重要的一点是要平衡器件的尺寸与天线系统稳定性。在天线罩内令人窒息的高温环境下工作,要求器件产生的热量必须最小化。因此,基研华无线公司的新一代GaN SSPA提高了可靠性,并减小了尺寸,能够完美集成于舰船的固定天线系统,目前已用于上千艘舰船,平均故障间隔时间超过2000小时。”

研华无线公司的业务拓展副总裁表示,“舰船应用中,非常重要的一点是要平衡器件的尺寸与天线系统稳定性。在天线罩内令人窒息的高温环境下工作,要求器件产生的热量必须最小化。因此,基研华无线公司的新一代GaN SSPA提高了可靠性,并减小了尺寸,能够完美集成于舰船的固定天线系统,目前已用于上千艘舰船,平均故障间隔时间超过2000小时。”

GaN半导体器件市场高速发展美国市场研究咨询机构透明市场研究(Transparency Market Research (TMR))公司在一份新的研究报告中表示,未来几年,主要供应商们将持续投资解决GaN半导体器件可靠性问题。从2016年到2024年,全球GaN半导体器件市场的复合年增长率(CAGR)将达到17.0%,呈指数级增长。2015年,全球GaN半导体器件市场总值为8.7亿美元,预计到2024年将达到34.4亿美元。

GaN半导体器件市场高速发展美国市场研究咨询机构透明市场研究(Transparency Market Research (TMR))公司在一份新的研究报告中表示,未来几年,主要供应商们将持续投资解决GaN半导体器件可靠性问题。从2016年到2024年,全球GaN半导体器件市场的复合年增长率(CAGR)将达到17.0%,呈指数级增长。2015年,全球GaN半导体器件市场总值为8.7亿美元,预计到2024年将达到34.4亿美元。

研究报告还表示,GaN半导体器件全球市场高度整合,2015年前4家企业占据整个市场份额的65%。分别为美国宜普公司(EPC)(占市场总值的19.2%),德国恩智浦(NXP)半导体、加拿大GaN系统公司和美国科瑞公司。

研究报告还表示,GaN半导体器件全球市场高度整合,2015年前4家企业占据整个市场份额的65%。分别为美国宜普公司(EPC)(占市场总值的19.2%),德国恩智浦(NXP)半导体、加拿大GaN系统公司和美国科瑞公司。

军事和宇航应用占重要地位航空航天和国防应用是GaN半导体器件的主要应用领域,2015年占市场总值的42%。

军事和宇航应用占重要地位航空航天和国防应用是GaN半导体器件的主要应用领域,2015年占市场总值的42%。

北美和欧洲是主要的GaN半导体器件市场,在未来几年内仍会如此。欧洲空间局(ESA)提升了空间项目中GaN半导体的使用率,北美提高了军事和国防领域GaN基晶体管的使用率,这将有助于GaN半导体器件市场的强劲发展。本文由“大国重器”微信公众号(ID:ElectronicComponent)授权转载

北美和欧洲是主要的GaN半导体器件市场,在未来几年内仍会如此。欧洲空间局(ESA)提升了空间项目中GaN半导体的使用率,北美提高了军事和国防领域GaN基晶体管的使用率,这将有助于GaN半导体器件市场的强劲发展。本文由“大国重器”微信公众号(ID:ElectronicComponent)授权转载

电科防务研究Inspired by EW21cn

电科防务研究Inspired by EW21cn

微信号:CETC-ETDR

微信号:CETC-ETDR

美国海军陆战队(USMC)近日与美国诺·格公司签订了价值3.75亿美元的合同,用于采购9部基于氮化镓(GaN)技术的AN/TPS-80 地/空任务导向雷达(G/ATOR)低速率初始生产(LRIP)系统。诺·格公司AN/TPS-80 地/空任务导向雷达(G/ATOR)首次生产这是USMC与诺·格签署的第二个G/ATOR LRIP合同,第一个LRIP合同采购了6部基于砷化镓(GaAs)技术的G/ATOR,将于2017年2月供货,用于支持2018年G/ATOR Block1和2初始性能测试。此次签订的第二个LRIP合同计划于2020年9月完成。GaN替代GaAs2015年9月,USMC曾授予诺·格公司920万美元合同,支持诺·格在G/ATOR中用GaN技术替代GaAs技术,以此提供G/ATOR系统的性能,减少成本、重量和功耗。USMC希望能在登陆的海滩上使用G/ATOR系统,帮助海军远征部队防御具有“低可侦测性”的目标,因此要求G/ATOR系统足够得小和轻,满足最初陆地攻击阶段的海军使用。合同要求诺·格在2016年底前完成该合同。GaN的巨大优势通过使用GaN技术,单个G/ATOR系统的全寿命周期内成本节约可近200万美元。GaN技术还可提供更低输入功率需求、更高效率和更高输出功率等优势。更高输出功率意味着能够显著增加G/ATOR所有四大功能的威胁探测和跟踪范围,包括对空监视、防空武器提示、确定敌方间接攻击点火地点和空中交通管制。意义诺·格公司的任务解决方案分部主任Roshan Roeder说:“G/ATOR是美国国防部首个进入生产阶段、包含GaN技术的陆基主动电子扫描阵列(AESA)系统。我们使用该项技术以帮助政府节约成本,并保障在G/ATOR系统中的无缝嵌入。我们还将寻找更多技术来持续提供最佳性能和降低成本。”Point the Power的报告美国Point the Power公司近期发布了名为《GaN功率电子应用和市场》的报告,指出GaN器件在消费类电源领域将不断增长,增长最快的是笔记本和电子设备的充电器,到2022年消费类设备用充电器占据GaN功率总市场的30%。 开启新领域与工业或汽车转换器等能源类应用对寿命和可靠性的要求不同,消费类电子设备的寿命需求最多5年,而工业类则至少需要10年,甚至有时多达15年。不同要求为创新和新产品带来了机会。很多初创公司将目标定位在要求较低的消费类领域,如美国的FinSix和Avogy,以及加拿大的Appulse功率公司。GaN将和超结(SJ)金属氧化物半导体场效应晶体管(MOSFET)形成直接竞争。SJ MOSFET已广泛用于所有消费类电源,市场产值年度总额超过8亿美元。同时,GaN也将开启功率转换的新应用,一如IGBT和MOSFET在过去取得的成绩,也不会替代双极结型晶体管(BJT)。各类功率器件的发展占比情况如下图所示。各类功率器件市场占比的发展变化发展时间线GaN功率器件发展时间线(timeline)应用领域GaN功率器件影响的商用市场包括:开关式电源(SMPS)、电动汽车、电动汽车的充电器和电池管理系统、清洁能源(太阳能、风能、智能电网)、不间断电源(UPS)、电机控制、大型家用电器(白电)、小型电子移动设备(自行车、滑板车等类似系统)、无线功率传输、音频放大。更多市场划分如下图所示。GaN功率器件的主要应用市场使用GaN器件的产品示例使用GaN功率器件的部分产品主要GaN器件厂商产品和能力GaN功率器件主要厂商能力对比延伸阅读:加拿大研华无线公司提高了海事GaN产品出货量,GaN半导体器件市场高速发展GaN进入市场的速度不断加快。如近期,加拿大研华无线公司表示已提高了海事用GaN基固态功率放大器(SSPA)和上变频器模块(BUC)的出货量;美国行业研究公司Transparency预测,2016年到2024年全球GaN半导体器件市场的复合年增长率(CAGR)将达到17.0%‘2015年,全球GaN半导体器件市场总值为8.7亿美元,预计到2024年将达到34.4亿美元。加拿大研华无线公司已于2015年推出了第二代GaN基固态功率放大器(SSPA)和上变频器模块(BUC),相比市场已有产品,具有超高线性度、最高的功率密度和最小尺寸,适用于高温天线罩环境。最新公布消息显示,研华无线公司提高了海事用GaN SSPA/BUC出货量。新一代GaN产品受市场高度认可研华无线公司表示,在上个财务季度,已交付了几百台海事应用的基于GaN的SSPA和BUC,覆盖C波段、Ku波段和X波段,用于快艇、豪华游轮和军用舰船,这些应用领域对带宽需求增长,天线罩内的高温环境挑战着高功率放大器和频率转换器的可靠性。研华无线公司的业务拓展副总裁表示,“舰船应用中,非常重要的一点是要平衡器件的尺寸与天线系统稳定性。在天线罩内令人窒息的高温环境下工作,要求器件产生的热量必须最小化。因此,基研华无线公司的新一代GaN SSPA提高了可靠性,并减小了尺寸,能够完美集成于舰船的固定天线系统,目前已用于上千艘舰船,平均故障间隔时间超过2000小时。”GaN半导体器件市场高速发展美国市场研究咨询机构透明市场研究(Transparency Market Research (TMR))公司在一份新的研究报告中表示,未来几年,主要供应商们将持续投资解决GaN半导体器件可靠性问题。从2016年到2024年,全球GaN半导体器件市场的复合年增长率(CAGR)将达到17.0%,呈指数级增长。2015年,全球GaN半导体器件市场总值为8.7亿美元,预计到2024年将达到34.4亿美元。研究报告还表示,GaN半导体器件全球市场高度整合,2015年前4家企业占据整个市场份额的65%。分别为美国宜普公司(EPC)(占市场总值的19.2%),德国恩智浦(NXP)半导体、加拿大GaN系统公司和美国科瑞公司。军事和宇航应用占重要地位航空航天和国防应用是GaN半导体器件的主要应用领域,2015年占市场总值的42%。北美和欧洲是主要的GaN半导体器件市场,在未来几年内仍会如此。欧洲空间局(ESA)提升了空间项目中GaN半导体的使用率,北美提高了军事和国防领域GaN基晶体管的使用率,这将有助于GaN半导体器件市场的强劲发展。本文由“大国重器”微信公众号(ID:ElectronicComponent)授权转载电科防务研究Inspired by EW21cn微信号:CETC-ETDR 相关文章:

- 安捷伦科技将在 2009 年全球移动通信大会中展示最新的移动通信测试与测量解决方案(05-08)

- 合晶将在郑州新建一座8寸半导体硅晶圆厂(05-08)

- Space X 的商用器件选用风险分析及应对措施(05-08)

- 商用器件质量保证方法浅析(05-08)

- 请问CST的市场报价大概是多少啊?(05-08)

- 中国覆铜板(CCL)市场竞争研究报告(2008年版)(05-08)

射频专业培训教程推荐